<対談者>

デジタル庁国民向けサービスグループ企画調整官

デジタル庁国民向けサービスグループ企画調整官

Japan Peppol Authority

加藤 博之氏

(※写真 右)

流通標準システム普及推進協議会事務局長

坂本 真人氏

(※写真 左)

<司会進行>

流通標準システム普及推進協議会

小山 早紀氏

(※写真 中央)

※文中における意見、主張等に関する部分については、質問者及び回答者の個人的な見解に基づくものであり、所属した・所属する組織の公式な見解等ではありません。なお、内容等につきましては、令和4年(2022年)5月末時点のものであり、変更等があり得ることも予めご理解願います。

はじめに~Peppol プロジェクトの現在地~

小山氏

前回の対談は1年前ですね。時間が経つのは早いですね。前回の対談では、Peppolに対応したデジタルインボイスの標準仕様のコンセプトについてお伺いしました。どうですか?順調ですか?

加藤氏

順調です。昨年12月には、Peppol BIS Billing JP 0.9を公開しました。その後、Peppolの新たな国際標準であるPINT(Peppol International model for Billing)の作業進捗に連動させる形で、JP PINTに更新しました。

小山氏

着実に進んでいる感じですね。そういえば、OpenPeppolにおけるPINTの作業、日本の貢献がだいぶ大きいという声も聞こえてきました。変わらず、ご活躍のようですね。

加藤氏

加藤氏

PINTの作業は、アイスランドのエンジニアが中心となって進められています。そこに、豪州やシンガポールのPeppol Authorityの行政人材のほか、スペインやベルギーのエンジニアが加わっています。日本からは、私の他、EIPAの代表として1名、民間のサービスプロバイダーの女性社員の方に参加いただいています。JP PINTの作成に際しては、その方の貢献度が非常に高い、現状は、その結果だと認識しています。

提供した「電子インボイス」のそのものの保存が必要なのか

坂本氏

予定通り、この秋にPeppolサービスが始まるとなれば、流通BMSも対応を具体的に考える必要があると考えています。実際、考え始めたのですが、消費税法や電子帳簿保存法との関係でどう考えれば良いのか、判断に迷うことがあるのも事実です。今回、いくつか典型的なケースを整理できればと思います。

加藤氏

ご検討ありがとうございます(笑)。ぜひ、具体的なケースに即して整理させてください。

坂本氏

では早速。単刀直入にお伺いします。適格請求書等保存方式において、売り手は、提供した電子インボイス「そのもの」を保存する義務があるのでしょうか。

加藤氏

最初から核心を突くような質問ですね。原則的な回答を申し上げれば”Yes”です。しかしながら、「紙」の場合、必ずしもその「写し」を保存する必要がないことは周知の事実かと思います。それを踏まえ、「デジタルになった瞬間にその考え方を変える必要があるのか」という点を冷静に考える必要がありますね。

坂本氏

ということは、提供した電子インボイスそのものを保存する必要は必ずしもないということですか。

加藤氏

私は、そのように説明してきました。2022年5月、国税当局より一定の見解が示されました。それによれば、PDFなどの画像データを生成するために必要なデータ(例えば、XML形式のデータ)を保存することで差し支えないというものです。

電帳法が求める「整然・明瞭」

小山氏

小山氏

電子インボイス・デジタルインボイスは、電帳法に準じた方法で保存する必要があります。その際、保存した全ての取引情報について、整然・明瞭とした形式で出力・表示できるようにしておく必要があります。この「整然・明瞭」についてやや疑念が生じていることがあります。

加藤氏

「整然・明瞭」は文字通りであり、それほど難しい考え方ではないと思いますが、いかなる疑念ですか。

坂本氏

例えば、出力・表示された情報が何を示す情報なのか、それを示すラベルが必要になるのかということです。例えば、専用紙に出力することを前提としているような取引情報の場合、それぞれの情報にラベルを持っていないケースがあります。そのような取引情報を単純に出力・表示する場合、出力等された情報が何に係る情報なのか、ややわかり難いケースもあり得ます。

加藤氏

面白いですね。消費税法上は、情報のラベル(項目名)は、適格請求書の記載事項ではないですよね。要すれば、適格請求書の記載事項を満たすか否かの観点では、ラベルの有無は特に考える必要もないですね。ただ、出力・表示されたものが何を示しているのか判別できないような状態では「記載事項を満たしている」という判断にもやや手間取りますね。要すれば、何を示しているのか判別できないような状態はさすがに問題があるが、一見して何を表しているか明らかである場合には、ラベルが出力・表示されていなくても問題ないのではないかと思われます。

坂本氏

そうですね。ケース・バイ・ケースということですかね。

加藤氏

最終的にはそうかもしれませんが、基本的な考え方は「何を表しているのか、一見して明らかである」という状態が保てているのであれば、ラベルは必ずしも必要ではないということかと思います。この点についても、2022年5月、国税当局は「適格請求書と視覚的に確認でき、内容が記載事項のどの項目を示しているか認識できるものであれば、消費税法上は、必ずしも適格請求書の記載事項を示す文言(「取引年月日」といった文言など)が必要となるものではない」と明確にしました。さらに、電帳法の観点からも「その記載事項(金額等)が一見して何を表しているかが明らかである場合には、当該記載事項に係る項目が出力されていなくても差し支えない」旨を示しています。

仕入税額控除の適用のために保存が必要なもの~データ形式の変更~

小山氏

視点を「買い手」に移したいと思います。その上で、消費税の仕入税額控除の適用のために保存が必要となるものの考え方について改めて確認したいと思います。いかがですか。

加藤氏

消費税の仕入税額控除の適用に際しては、取引(仕入れ)について「自らが作成した記録」(帳簿)と「取引の相手方(売り手)が作成した記録」(請求書等)のいずれも保存することが必要となります。

坂本氏

そうですね。その観点から質問です。「取引の相手方(売り手)が作成した記録」について、取引の相手方が作成したデータそのものでなければなりませんか。

加藤氏

質問の意図が・・・(苦笑)。

質問の意図が・・・(苦笑)。

坂本氏

失礼しました。例えば、Peppolネットワークを通じてデジタルインボイスをやり取りする場合、買い手が提供を受けるデジタルインボイスのデータ形式が必ずしも売り手が提供したものと一致しないことも想定されます。もちろん、データ形式だけが変化しただけであり、その中に含まれる情報が変わるわけではありませんが。

加藤氏

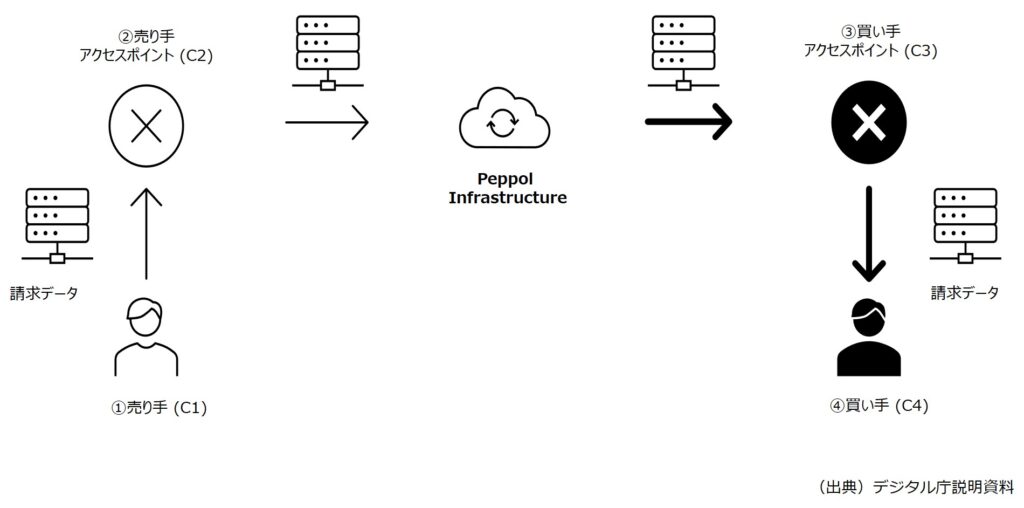

非常に良い質問ですね。Peppolのアーキテクチャである「4コーナー」モデルにおいても、標準仕様であるJP PINTである必要があるのは、売り手のアクセスポイントであるC2と買い手のアクセスポイントであるC3の間のみであって、C1とC2、C3とC4の間のデータ形式について特段の制約はありません。

坂本氏

そうだとすれば、「問題ない」という結論でしょうか。適格請求書として必要な記載事項を含んでいるのであれば、「売り手であるC1が生成・提供したインボイスデータセットそのものではない」という理由のみで直ちに仕入税額控除の適用が制限されるというのは、やや合理的ではないです。

加藤氏

加藤氏

ご指摘はごもっともですね。ご指摘のような単なるデータ形式の変換であって、電子取引の取引情報に係る内容が変更されたり、欠落していないような場合であれば、電帳法の中で許容されている「取引内容が変更されるおそれのない合理的な方法により編集されたデータにより保存すること」に該当すると考え、データ形式変換後のデータの保存で許容されるものと考えられます。

坂本氏

そうですね。ご指摘の「合理的な方法により編集されたデータによる保存」については、電帳法に関するFAQにも示されていますね。デジタルインボイスを業務で取り扱う日が目前に迫っている状況を踏まえれば、Peppolに対応したデジタルインボイスを前提とした適用関係が国税当局から示されることを期待したいと思います。

仕入税額控除の適用のために保存が必要なもの~売り手・買い手での情報量の差異~

坂本氏

もう少しだけ、突っ込んだ質問をさせてください。実際には、先ほどのようなデータ形式の変換が行われるような場合、形式の違いにより、一部の情報を削除して変換を行うことがあります。

加藤氏

実に興味深い話ですね。その結果、売り手が「提供した電子インボイス」として保存しているものと、買い手が「提供された電子インボイス」として保存しているものの情報量等に差異が生じ得るということですね。

坂本氏

そのとおりです。もちろん、適格請求書の記載事項として必要な内容については、両者で同一のものが保存されていることは大前提です。そのような場合、どう考えればよいでしょうか。

加藤氏

適格請求書として必要な記載事項に係る必要な情報について、売り手・買い手で同一のものが保存されているのであれば、仕入税額控除の適用には問題ないと考えられます。また、電帳法の観点からも、変換後のものを一定の要件を満たす方法で保存しているのであれば特段の問題はないと考えられます。重要なことは、売り手が生成したデータのうち、電帳法でいうところの「取引情報」について、両者(売り手と買い手)で差異が生じないものであることです。

坂本氏

坂本氏

同感です。「取引情報」について、売り手・買い手双方で同じ内容が保たれるのであれば、変換後の受領データを一定の要件を満たす方法で保存すれば良いということですね。ところで、「取引情報」のうち、「通常記載される事項」は具体的にはどのようなものなのでしょうか。EDIにおいて送受信されるメッセージの中には、商品の取引には直接関係がないものの、ネットワーク上でそのメッセージをやり取りするために必要な「通信制御にのみ使用される事項」があります。そのような事項についてまで「通常記載される事項」として保存が求められるのか否か、現時点では不透明であり、今後の整理が望まれます。

加藤氏

重要な点ですね。DXの観点からも、その点の整理は不可欠だと思います。

「自らが作成した記録」の保存のみでは仕入税額控除に制限はあるのか

小山氏

小山氏

先ほどのデータ形式の変換について、取引情報を受け取る買い手であるC4において行われることもあるようです。要すれば、提供された取引情報を自らのシステムに適合する形にデータ形式を変換するということです。

加藤氏

バックオフィス業務の効率化という観点からは、当然にあり得る方法かと思います。ただ、その方法の場合、保存されたデータは、あくまでも「自らが作成した記録」(帳簿等)と認識されるおそれがあることに留意が必要です。

小山氏

そうですか・・・。そうだとすれば、消費税の仕入税額控除の適用の観点から、どのような対応が必要になりますか。

加藤氏

仕入税額控除の適用を考えるのであれば、「取引の相手方が作成した記録」(請求書等)に係るデータ「も」一定の要件を満たす方法で保存しておく必要があるということです。

小山氏

少し手間がかかる、一手間をかける、といった感じですか。

加藤氏

自動処理を考えたらそれほど手間ではないと思います。買い手においては、必要なデータを自らのシステムに自動取り込みするとしても、一度はその元となるデータを受けるわけですので、それを保存しておくことでしかありません。ただ、このような対応が、バックオフィスの効率化を著しく損なうような結果を招くのであれば、制度面の見直しの検討も将来的には必要かもしれません。

まとめ

坂本氏

本年秋にPeppolサービスが開始されるというお話ですので、流通BMSとしてもPeppolとのデータ連携が必要とされる状況が想定されますので、その中で本日ご説明いただいた内容によって、消費税法(インボイス制度)と電子帳簿保存法への対応方法が明確に整理できたと考えます。これは、Peppol連携だけではなく、全てのデータ交換に対しても同等の解釈ができるものと思っていますので、早急に業界の方々に周知し、正しい理解の上での対応を考えて頂けると思います。

加藤氏

Peppolに対応したデジタルインボイスを業務で取り扱う日が近づいてきています。流通BMSについても、Peppolネットワークへの接続を具体的に考えていただき、早急なアクションをお願いします。